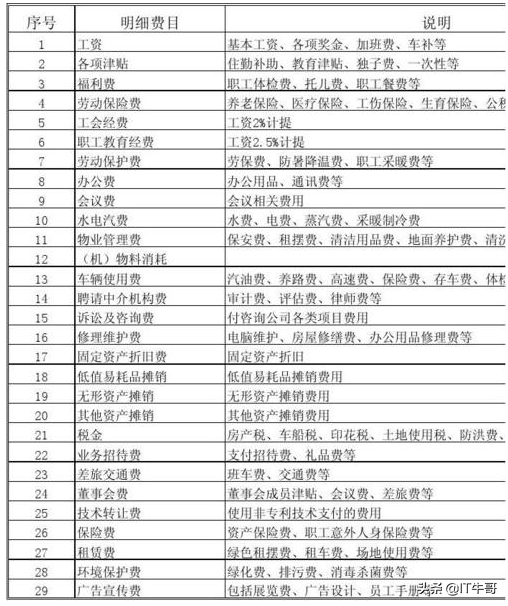

业务类型

大类:比如会议费、业务招待费、员工市内交通费、水电煤气费等。

小类:大类的细分,比如会议费又细分为资料、餐费、住宿费、场地费、租车费等。

配图一

计提

可简单理解为企业把尚未发生但将要发生的支出计算出来列入费用。比如员工工资,下月发,为了使财务报表真实的反映企业的经营情况,就要计提。否则就虚增了利润。

配图二

冲销

冲销是会计核算的概念,指相互抵消的意思,即对错误的会计记录进行冲抵,使其相互在对等额内消灭。简单来说,就是按照原来的分录,做一笔相反的会计分录,把原来记的账消去或者说对已经做了记录的科目进行清零 。其中固定资产是不能冲销的。

台账

财务流水账。与台账一字区别的台帐不是会计上的术语,是企业日常工作的各种文本、文件、资料的统称。

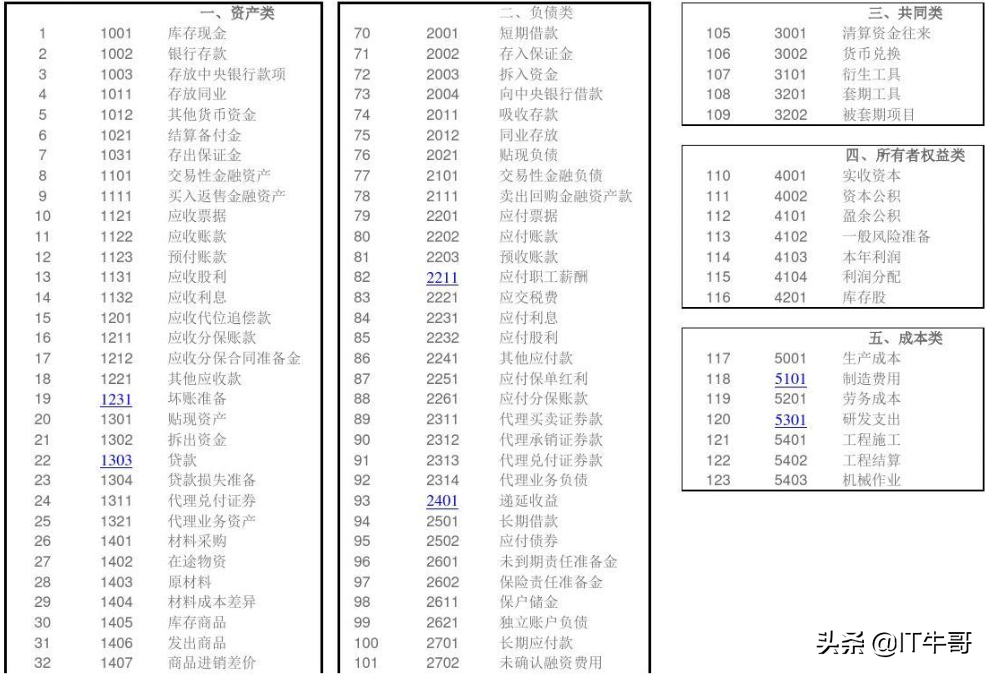

会计科目

对会计要素对象的具体内容进行分类核算的类目。

常见的会计科目有资产类、负债类、所有者权益类、成本类、收入类。

资产类的比如:现金、银行存款、应收账款、库存商品、固定资产、预收账款、应收票据、待摊费用等。

负债类的比如:应付股利、应付票据、应付职工薪酬、应交税金、应付利息、短期借款、长期应付款等。

配图三

预算科目

是对预算收入和预算支出的具体内容按其性质预算管理的要求所作的分类。

收入类:一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、调入资金等。

支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、调出资金等。

会计科目与预算科目的区别 :前者是 按资金性质进行分类 ,是为了 实现会计核算的要求 ;后者是 按预算收支内容进行分类 ,是为了 实现国家预算管理的要求 ,它们分别在会计核算和预算管理中起着各自不同的作用并紧密联系。

配图四

借贷

借与贷都是记账符号, 有借必有贷,借贷必相等 。

凭证

能够用来证明经济业务事项发生、明确经济责任并据以登记账簿、具有法律效力的书面证明。凭证可分为原始凭证和记账凭证。 常用的凭证有发票、支票、合同和工时记录等 。

配图五

预算

预先计算、事先估计。

核算

核对计算。

配图六